2026. 1. 14. 09:55ㆍInsight Detox_트렌드

"2026년 집값이 오를까요, 내릴까요?"

이 질문을 검색하고 있다면, 이미 판단의 출발점이 틀렸을 가능성이 높습니다.

문제는 정보 부족이 아닙니다. 오히려 정보는 넘칩니다.

유튜브에는 전망이 쏟아지고, 뉴스는 매일 상반된 신호를 보냅니다. 문제는 생각하는 구조 자체입니다.

사람들은 반복적으로 같은 방식으로 착각하고, 그 착각은 시장 상황과 무관하게 되풀이됩니다.

2026년도 예외가 아닙니다.

이 글은 전망이나 투자 조언이 아닙니다. 많은 사람들이 빠지는 사고 구조의 오류 3가지를 해체하는 글입니다.

착각 1: "금리가 내려가면 집값은 무조건 오른다"

왜 이렇게 믿게 되었나

2000년대 중반, 2010년대 초반의 경험이 이 믿음을 만들었습니다.

실제로 그때는 금리 인하와 집값 상승이 함께 움직였습니다. 그 기억이 너무 강렬해서, 많은 사람들은 금리 = 집값이라는 단순 공식을 머릿속에 새겼습니다.

실제 구조는 다르다

금리와 집값 사이에는 최소 4개의 중간 변수가 존재합니다.

금리 인하 → (1) 대출 심사 기준 → (2) 실제 대출 가능 금액 → (3) 구매 가능 수요 → (4) 심리적 기대감 → 가격

금리가 내려가도:

- 은행이 DSR 기준을 강화하면 대출은 안 늘어납니다

- 소득이 정체되어 있으면 대출 한도는 그대로입니다

- 이미 집을 가진 사람이 많으면 신규 수요는 제한적입니다

- 경기 불안으로 심리가 위축되면 매수 결정은 미뤄집니다

금리는 조건 중 하나일 뿐, 충분조건이 아닙니다.

왜 위험한 판단인가

"금리만 보고 움직이는 사람"은 항상 타이밍이 어긋납니다.

금리 인하 초기에 뛰어들었다가, 실제 시장 반응이 없자 당황하거나, 반대로 금리 인하 후 한참 지나서야 시장이 반응하는데 그때는 이미 늦었다고 포기합니다.

금리는 신호등이 아닙니다. 여러 조건 중 하나의 변수일 뿐입니다.

이 착각이 반복되는 이유

뉴스는 금리 발표를 대서특필합니다. 간단하고, 명확하고, 숫자로 표현되니까요. 하지만 DSR 변화, 소득 흐름, 심리 변화는 뉴스 헤드라인이 되지 않습니다. 사람들은 눈에 보이는 것에만 반응합니다. 그래서 금리만 보는 착각이 반복됩니다.

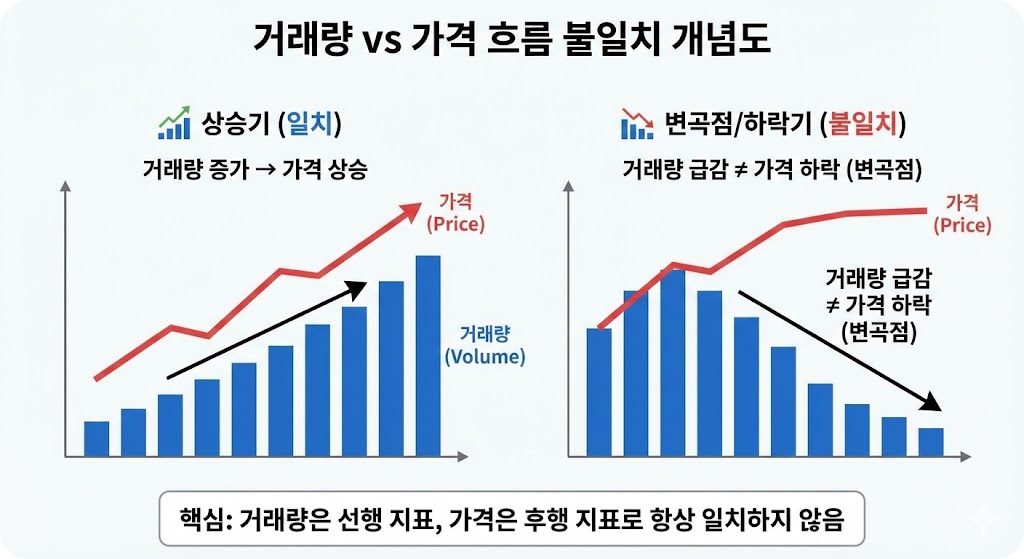

착각 2: "거래가 없으니 곧 폭락이 온다"

거래량과 가격을 동일시하는 오류

"요즘 주변에서 집 사는 사람 없더라. 이제 집값 떨어지겠네."

이 문장에는 논리적 비약이 숨어 있습니다. 거래량 감소 = 가격 하락이라는 공식은 성립하지 않습니다.

거래가 멈추는 시기의 실제 상태

거래가 줄어드는 이유는 두 가지입니다.

- 매도자가 팔기를 거부함 (가격 기대가 높음)

- 매수자가 사기를 거부함 (가격 기대가 낮음)

두 경우 모두 거래는 줄어듭니다. 하지만 결과는 정반대입니다.

매도자가 버티면 → 호가는 유지되거나 오히려 오릅니다

매수자가 기다리면 → 호가는 내려가지 않고 정체됩니다

거래 없음 ≠ 폭락 신호

오히려 거래가 없을 때는 가격이 '고정'됩니다. 폭락은 거래가 터질 때 일어납니다.

'폭락 기대'가 판단을 망치는 이유

"거래가 없으니 곧 떨어질 거야"라는 기대를 가진 사람은:

- 실제로 가격이 내려가지 않으면 "조작됐다"고 생각하고

- 계속 기다리다가 거래가 다시 살아나면 "기회를 놓쳤다"고 후회합니다

폭락 기대는 판단을 마비시킵니다. 현재 상태를 정확히 보지 못하게 만듭니다.

시장 참여자별 심리 구조

- 매도자: "지금 팔면 손해다. 조금만 기다리면 오를 거다"

- 매수자: "지금 사면 손해다. 조금만 기다리면 떨어질 거다"

양쪽 모두 기다립니다. 그래서 거래가 없습니다. 하지만 가격은 떨어지지 않습니다. 왜냐하면 매도 물량이 나오지 않으니까요.

착각 3: "정부가 규제를 풀면 집값은 다시 뛴다"

정책 뉴스에 과잉 반응하는 패턴

"LTV 완화", "DTI 규제 해제", "분양가 상한제 조정"

이런 뉴스가 나오면 댓글창은 두 진영으로 나뉩니다.

- "이제 집값 폭등이다"

- "이미 늦었다, 소용없다"

둘 다 틀렸습니다.

정책과 시장 반응 사이의 시간차

정부 정책은 즉각 실행되지 않습니다.

발표 → 시행령 확정 → 금융기관 내부 규정 변경 → 실제 대출 심사 적용 → 시장 반응

이 과정은 보통 3~6개월이 걸립니다. 정책 발표 당일 뉴스에 반응해서 움직이는 사람은 실제 변화가 일어나기 전에 이미 지쳐 있습니다.

규제 완화 ≠ 수요 증가

규제가 풀려도 사람들이 집을 사려면:

- 소득이 있어야 하고

- 대출 상환 능력이 있어야 하고

- 미래 소득에 대한 확신이 있어야 합니다

규제 완화는 "문을 열어주는 것"이지, "사람을 끌어들이는 것"이 아닙니다. 문이 열려도 들어갈 이유가 없으면 수요는 안 생깁니다.

정책보다 중요한 '개인 조건 변수'

같은 정책이 발표되어도:

- 직장이 안정적인 30대와 불안정한 30대의 반응은 다릅니다

- 기존 대출이 있는 사람과 없는 사람의 반응은 다릅니다

- 전세로 사는 사람과 월세로 사는 사람의 반응은 다릅니다

정책은 배경입니다. 실제 결정은 개인 조건에서 나옵니다.

2026년 부동산 시장을 대하는 더 나은 질문

"오르나 내리나"를 묻지 마세요.

대신 이렇게 물으세요:

- 내 소득 흐름은 앞으로 어떻게 변할 가능성이 높은가?

- 지금 내가 감당 가능한 대출 규모와 상환 기간은 얼마인가?

- 5년 뒤에도 이 결정을 후회하지 않을 조건은 무엇인가?

시장 전망이 아니라, 내 상황을 먼저 정리하세요.

사고 기준 3줄 요약

- 금리, 거래량, 정책은 '조건'일 뿐, '결정'이 아니다

- 시장은 예측의 대상이 아니라 대응의 대상이다

- 잘못된 질문은 아무리 많은 정보를 모아도 잘못된 답을 낸다

2026년, 전망을 쫓지 말고 구조를 이해하세요.

'Insight Detox_트렌드' 카테고리의 다른 글

| 2026년, 블로그를 '부업'으로 접근하면 망하는 이유 (1) | 2026.01.16 |

|---|---|

| 🔥 요즘 조회수 안 나오는 이유, 당신 잘못이 아닙니다 (1) | 2026.01.15 |

| 2026 최저임금 실수령액 – 월급 인상, 실제로 받는 돈은 얼마일까? (0) | 2026.01.12 |

| 026 전기차 보조금 총정리 | 전환지원금·신청 방법·지역별 금액 한눈에 (0) | 2026.01.09 |

| "2026년 드라마 라인업 총정리: 아이유 변우석 '21세기 대군부인'부터 재혼황후 캐스팅 논란까지" (1) | 2026.01.08 |